Что означает контрольно-кассовая расчетная техника? Это устройства, записывающие и сохраняющие информацию в ФН, отпечатывающие фискальные акты, и транспортирующие их в органы ФСН через обработчика сведений по расчетным операциям. А так же распечатку информации на носителях бумажного типа по требованиям законодательства РФ, об использовании контрольно-кассовой техники. Как использовать контрольно-кассовую технику предприятиям и индивидуальным предпринимателям подробно описано в ФЗ - 54 ст. 2.

Федеральный закон № 54 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» был разработан в апреле 2003 г. и принят в мае.

ФЗ - 54 устанавливает систему применения контрольно-кассовых аппаратов при денежных расчетах на территорий РФ, с целью сохранить безопасность и персональные интересы клиентов, права потребителя, сохранить регламентированную законом расчетно-платежную систему, объем учета прибыли на предприятиях и у ИП.

Последние изменения, касающиеся применения ККТ

Обновленная редакция ФЗ № 54 начала действовать год назад. Как изменения вступили в силу? Модернизировалось название Федерального закона - добавилось словосочетание «с использованием электронных средств платежа», вместо «платежных карт». Были модернизированы и дополнены ст. с первой по седьмую настоящего ФЗ о использовании контрольно-кассовых аппаратов.

- Ст. 1.1 о базовых понятиях, применяемых в настоящем ФЗ;

- Ст. 1.2. об областях и регламенте использования контрольно-кассовой техники;

- Ст. 2 об особенностях использования контрольно-кассовой техники;

- Ст. 3 обновлена и дополнена ст. 3.1;

- Ст. 4 обновлена. Добавлены ст. 4.1- 4.7;

- Ст 5 об обязанностях предприятий и ИП, осуществляющих расчетные операции потребителей была изменена;

- Ст. 7 о правах и обязанностях органов налоговой службы при контроле за соблюдением положений законодательства при эксплуатации контрольно - кассовой техники.

54 ФЗ п 2 ст 2

Новые правила эксплуатации контрольно-кассовой техники отрегулированы в п 2 ст 2 федерального закона 54 ФЗ. В новой редакции увеличился перечень предприятий и ИП, которым применять контрольно- кассовую технику необязательно. Кто имеет право производить операции расчета без использования контрольно-кассового аппарата:

- Оказывающим услуги по починке обувных изделий;

- Занимающимся починкой и изготовлением галантерейных металлических изделий;

- Продающим изделия типа «хенд-мейд»;

- Сдающим в наем жилплощадь;

- Реализующим печатную периодическую продукцию (газеты, журналы), через киоски и ларьки;

- Реализующим безалкогольную разливную продукцию, мороженные десерты;

- Реализующим продукцию из автоцистерны;

- Сезонным продавцам, торгующим сельхозпродукцией;

- Торгующим на ярмарках, выставках, в розницу на рынке;

- Владельцам аптек, находящихся в населенных пунктах, где аптечные сети отсутствуют;

- Реализаторам трудящимся в отдаленных по местоположению пунктах (села, деревни, и.т.п.). Пункт должен значится в официальном перечне труднодоступных и отдаленных населенных объектов РФ.

По новым правилам, реализаторы работающие в отдаленных местностях должны по запросу предоставить акт покупки - отчетный бланк. В противном случае, их ждет административное взыскание, а за систематическое нарушение - запрет на торговлю.

Список, предприятий и ИП, обязанных использовать контрольно- расчетную кассовую технику, так же был расширен:

- Платящие налоги по системам ЕНВД и ПСН. В обязательном порядке применение контрольно-кассовой техники для них вступает в силу с 01.07.2018 года. До этого момента они обязаны предоставить потребителю акт, подтверждающий оплату, по его запросу;

- Владельцы торговых автоматов должны до 01.07.2018 оснастить устройства контрольно-кассовой техникой;

- Владельцы терминалов для оплаты услуг обязаны оборудовать устройства контрольно кассовой техникой для онлайн расчетов платежей.

Контрольно-кассовая расчетная техника передает сведения о расчет операциях в налоговую службу через ОФД (оператор фискальных данных). По новым требованиям закона крупные предприниматели, имеющие контрольно-кассовую технику, обязаны заменять фискальный накопитель каждый год. Для владельцев малого бизнеса - период замены - каждые три года.

Процедура регистрации контрольно кассовой техники значительно упрощается. Есть право заполнить бумажную или электронную заявку. Причем, если регистрация электронная пользователь не обязан приходить в органы ФСН.

Теперь потребителю выдается только электронный чек. Если расчет произошел через интернет - чек электронный. Если покупка не в интернете, выдается чек на бумажном носителе, но запросу потребитель имеет право получить и электронный

При любых расчетных операциях потребитель получает на емайл адрес электронный чек. Если у него нет электронного адреса или он запрашивает чек на бумажном носителе, продавец должен его выдать. Реквизитные данные в период совершения купли-продажи товара, которые нужно указать в документах по новому закону:

- Число и время покупки;

- Где была совершена покупка (наименование онлайн магазина или местоположение точки продаж);

- Тип налоговой системы;

- Величина НДС;

- учетный код ФН.

Скачать ФЗ 54

Владельцы предприятий, реализующих товары, а так же индивидуальные предприниматели обязаны ознакомиться с новыми положениями ФЗ-54. При несоблюдении закона гражданам грозит административное взыскание - штраф. Размер штрафа от 10 до 30 тысяч рублей. Скачать Федеральный закон «»О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» можно по

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

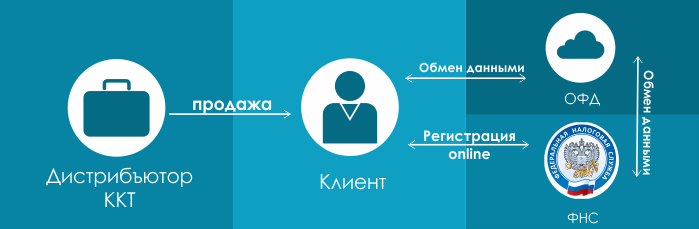

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

C 2017 года организации и предприниматели должны применять онлайн кассы. Соответствующий Закон вступил в силу в июле 2016 года (ч. 1 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Но переход на онлайн кассы происходил постепенно.

Закон об онлайн кассах: в чем суть

Закон обязывает организации и ИП применять модели ККТ с фискальными накопителями данных (ст. 1.1 Закона от 22.05.2003 N 54-ФЗ). С помощью новых ККТ сведения о проведенных операциях с наличными или с использованием электронных средств платежа будут передаваться через операторов фискальных данных в налоговые органы в онлайн-режиме. По Закону об онлайн кассах, чтобы стать таким оператором, российская организация должна получить соответствующее разрешение на обработку фискальных данных.

Соответственно, сегодня многим организациям и ИП приходится приобретать такие онлайн кассы. Цены на них, конечно, отличаются. Вместе с тем для соблюдения требований нового Закона об онлайн кассах технику не обязательно полностью менять, какие-то аппараты можно модернизировать.

Отметим, что на сайте ФНС создан раздел, посвященный порядку перехода на онлайн кассы. Последние новости и разъяснения налоговиков по этому вопросу появляются именно там .

Кабинет ККТ

С 19.08.2017 фирмы и ИП, применяющие онлайн-кассы, в некоторых случаях обязаны общаться с ИФНС по «кассовым» вопросам только через интернет-кабинет ККТ. И соблюдать при этом определенные сроки, иначе может быть штраф. Доступ к кабинету ККТ возможен лишь через информационный сервис на сайте ФНС «Личный кабинет налогоплательщика (юридического лица или индивидуального предпринимателя)».

Онлайн кассы для тех, кто ККТ вправе не применять

Те организации и ИП, которые до вступления в силу комментируемого Закона были вправе не применять ККТ, и далее могут ее не применять вплоть до 1 июля 2018 года (ч. 9 ст. 7 Закона от 03.07.2016 N 290-ФЗ). То есть такое право есть у вмененщиков, у предпринимателей, применяющих патентную систему налогообложения (ч. 7 ст. 7 Закона от 03.07.2016 N 290-ФЗ), а также у тех, кто ведет торговлю с использованием торговых автоматов (ч. 11 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Правда, если ИП ведет торговлю через автоматы и у него нет работников, то от применения ККТ он освобождается вплоть до 01.07.2019. Также до этой даты могут не применять ККТ организации и ИП, которые выполняют работы, оказывают услуги населению (кроме организаций и ИП с работниками, с которыми заключены трудовые договоры, оказывающих услуги общественного питания) и оформляют при этом БСО (ч. 8 ст. 7 Закона от 03.07.2016 N 290-ФЗ).

Закон об онлайн кассах: что изменилось для потребителя

При расчетах продавец, как и ранее, должен выдать покупателю кассовый чек или бланк строгой отчетности на бумажном носителе. Но если до момента расчета покупатель сообщит продавцу свой абонентский номер телефона или адрес электронной почты, то онлайн касса отправит ему чек или БСО в электронном виде - на телефон или e-mail (п. 2 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ).

Налоговая служба комментирует данное новшество как исключительно положительное для потребителей. Ведь, получив электронный кассовый чек, покупатель может не бояться его потерять, что важно с точки зрения защиты прав потребителей. С другой стороны, далеко не каждый клиент согласится предоставить свой номер телефона или e-mail продавцу из-за опасений получить новую порцию рекламных сообщений.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

Начиная с июля 2016 года, была введена новая редакция закона 54-ФЗ про использование кассовой техники. Данный закон подразумевает использование индивидуальными предпринимателями онлайн-касс, начиная с 1 февраля 2017 года.

Закон, в который были внесены изменения, включает в себя :

- Обязательное указание ставки налога на добавленную стоимость и товарных позиций в чеках, которые выдаются покупателям.

- По требованию клиента чек должен отправляться в электронном варианте.

- Разрешение на использование только новых моделей кассовых аппаратов. Они должны иметь функцию, которая передает данные в налоговую службу.

Кто должен пользоваться ККТ

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Помимо этого, законодательство подразумевает введение новых схем взаимодействия с налоговой службой. Те, кто еще может не прибегать к использованию контрольно-кассовой техники, могут успеть подготовится к выполнению данной процедуры.

На сегодняшний день еще допускается работать, как и ранее. Онлайн-кассы потребуется использовать теми, кто пользуется единым налогом на вмененный доход, начиная с июля 2018 года. Отметим, что использование подобного оборудования не рекомендуется отводить на второй план, так как ближе к дате обязательного наличия онлайн-кассы все предприниматели начнут решать этот вопрос. Как следствие, времени на реализацию нововведений будет затрачено намного больше .

Законодательство РФ обязует предпринимателей осуществлять формирование бланков строгой отчетности в электронном варианте, начиная только со следующего года. До июля 2018 года можно работать, как и ранее. Для того чтобы появилась возможность осуществлять печать бланков , следует использовать разновидность той контрольно-кассовой техники, которая имеет автоматизированную систему для БСО .

Отметим, что процедура использования нового порядка выдачи чеков никаким образом не зависит от того, в какой сфере деятельности работает предприниматель.

Многих людей, ведущих предпринимательскую деятельность в области предоставления услуг вендинговой продажи товаров, также интересует закон о кассовых аппаратах. Следует отметить, что торговые автоматы могут функционировать без контрольно-кассовой техники . Они должны будут осуществлять печать чеков, которые подтверждают покупку. В соответствии с законодательством про онлайн-кассы, это также произойдет летом следующего года.

Информация про новые модели

Необходимость использования нового оборудования порождает закономерный вопрос – можно ли выполнить модернизацию техники, которая устарела? Следует отметить, что ответ скорее да, чем нет.

Дело в том, что уже появились услуги фирм, которые специализируются на доработке касс в соответствии с установленными требованиями. Для того чтобы точно понять, существует ли возможность выполнить модернизацию кассы, необходимо знать модель контрольно-кассового аппарата.

Тоже самое касается и стоимости нового оборудования . На рынке представлено много моделей современных устройств. Они могут отличаться между собой производителем, качеством сборки, характеристиками. К тому же нестабильная ситуация с курсом доллара США по отношению к национальной валюте способствует тому, что цены регулярно меняются.

Нюансы установки и использования

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Нередко возникает вопрос, который касается обращения в центр технического обслуживания для проведения регистрации кассового аппарата нового образца. Человек имеет возможность самостоятельно на сайте Федеральной налоговой службы nalog.ru произвести регистрацию купленного оборудования .

Говоря же про обслуживание устройств, то оно возлагается непосредственно на производителей . Это позволяет избавить от необходимости регулярно отдавать технику в сервисные центры, а также выполнять ее «пломбирование».

Говоря про период действия ключа фискального накопителя для тех фирм, которые работают на общей системе уплаты налогов, то здесь идет речь про период до 13 месяцев . Говоря же про малый бизнес, то срок составляет 36 месяцев . Для реализаторов акцизной продукции, вне зависимости от используемой формы оплаты налогов, срок составляет 13 месяцев . Владелец кассы должен иметь возможность самостоятельно осуществлять замену фискального накопителя.

Требование действующего законодательства не допускает возможность осуществить настройку передачи данных в ОФД сразу из кассы, избавляясь от необходимости выполнения фискального регистратора. Это является одним из требований законодательства . В том случае если вы выполняете торговлю по розничной цене, то необходимо использовать технику с установленным в нее модулем, осуществляющим передачу данных.

Техническое обслуживание оборудования, которое станет устаревшим, все равно должно выполняться. В законодательстве про онлайн-кассы идет речь про то, что до июля 2019 года нужно осуществлять обслуживание контрольно-кассовой техники в соответствии с регламентом.

Передача информации в ФНС через ОФД

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

Цена за услуги операторов не будет фиксирована . Каждый из операторов сможет установить ее самостоятельно. В целом, если сравнивать цены, которые предлагаются сегодня, то можно заметить, что они находятся на уровне 3000 рублей в год за одну из касс, которая была подключена. Независимо от месторасположения предпринимателя, можно произвести заключение договора с оператором .

Следует знать, что за точность и своевременность передачи информации в налоговую службу отвечает пользователь . Таким образом, если в населенном пункте, из которого ведется работа, будут присутствовать перебои в работе сети интернет, то ответственность за это будет нести непосредственно предприниматель.

Необходимо отметить, что следует заранее предусмотреть все эти проблемы и иметь в распоряжении дополнительный канал, обеспечивающий доступ к сети. Информация про чек, который был «пробит», должна поступить к оператору в период до 30 суток . Если это не произойдет, то касса перестанет функционировать .

В том случае если компания или индивидуальный предприниматель ведут свою деятельность в местности, которая является отдаленной или труднодоступной, то существует возможность не использовать онлайн-кассы. Это предусмотрено нововведениями в законодательства. При этом на сегодняшний день еще нет списка тех населенных пунктов, в которых это допускается.

Заключение

Несмотря на многие разговоры вокруг нововведений в законодательство говорить о том, что произошло что-то критичное нельзя . Индивидуальным предпринимателям предоставлено достаточное количество времени на установку новых кассовых аппаратов или модернизацию старых.

К тому же, налоговой службой будет компенсироваться денежная сумма в размере 18000 рублей за покупку нового оборудования. В том случае если своевременно заняться решением вопроса, то можно быть уверенным в том, что каких-либо проблем с налоговой в дальнейшем не возникнет.