חידוש במילוי החובה לשלם מסים, אגרות, דמי ביטוח ותשלומים אחרים למערכת התקציב של הפדרציה הרוסית הוא האפשרות ליישומו על ידי אדם אחר (במקום משלם מסים, סוכן מס, משלם אגרות, ביטוח פרמיות) (סעיפים 1, 8, 9 של סעיף 45 של קוד המס RF כפי שתוקן על ידי החוק הפדרלי מס' 401-FZ מיום 30 בנובמבר 2016). נברר כיצד במקרה זה יש למלא אותו כדי שלא יהיה ספק מי ולמי ביצע את תשלום המס (תשלום אחר).

הכללים לציון מידע בפרטי הזמנות להעברת כספים בתשלום תשלומים למערכת התקציב של הפדרציה הרוסית אושרו על פי צו של משרד האוצר של הפדרציה הרוסית מיום 12 בנובמבר 2013 מס' 107n. בהתחשב בשינויים שנעשו באמנות. 45 של קוד המס של הפדרציה הרוסית, לפיו משלמי מסים רשאים לשלם מסים, עמלות, דמי ביטוח ותשלומים אחרים למערכת התקציב של הפדרציה הרוסית באמצעות אנשים אחרים, מסמך זה הותאם לפי צו של משרד האוצר של הפדרציה הרוסית מתאריך 04/05/2017 מס' 58n, בתוקף מתאריך 25/04/2017. על אילו שינויים ספציפיים מתכוננים, הזהיר שירות המס הפדרלי במכתב מיום 17.03.2017 מס' ZN-3-1 / [מוגן באימייל].

הערה:קוד המס אינו קובע הגבלות על האפשרות לשלם מסים עבור משלמי מסים, הן יחידים והן ישויות משפטיות (מכתבים של משרד האוצר של הפדרציה הרוסית מיום 04/07/2017 מס' .

בעת עריכת צווים להעברת כספים בתשלום מיסים של אחרים, יש לשים לב לנוהל מילוי השדות הבאים:

"TIN" של המשלם;

"KPP" של המשלם;

"משלם";

"מטרת התשלום";

"101" - "סטטוס המשלם".

הבה נתעכב ביתר פירוט על מילוי כל אחד מהשדות המפורטים בצו התשלום (הטופס של מסמך זה ניתן בנספח 2 לתקנות על הכללים להעברת כספים, שאושר על ידי הבנק המרכזי של הפדרציה הרוסית ביום 19 ביוני 2012 מס' 383-P).

TIN ו-KPP של המשלם

נתחיל ב-"TIN" של המשלם (בהוראת התשלום, המספר של דרישה זו הוא 60). כאן, על פי סעיף 4 לכללים 1, נקבע ה-TIN של המשלם, שחובתו לתשלום תשלומי מס, דמי ביטוח ותשלומים אחרים מתקיימת. אם המשלם - ליחיד אין TIN, אפס ("0") מצוין במשתנה TIN של המשלם.

ברור כי התכונה הבאה ("KPP" של המשלם, מספר 102) משקפת את שווי ה-KPP של המשלם, שחובתו לתשלום תשלומי מס, דמי ביטוח ותשלומים אחרים מתקיימת. בעת מילוי החובה לשלם תשלומים עבור יחידים, אפס ("0") מצוין בדרישת ה-KPP של המשלם.

משלם

אבל ב"משלם" הנדרש (מספר 8), כבר בא לידי ביטוי מידע על המשלם שמבצע ישירות את התשלום (כלומר אדם אחר). וזה די הגיוני, כי המשלם הוא לקוח הבנק (בעל החשבון), שערך את הצו להעברת כספים. הליך מילוי השדה שצוין תלוי במי שפועל באופן ספציפי כמשלם:

הישות המשפטית במספר הנדרש 8 משקפת את שמו המלא או המקוצר;

IP - שם משפחה, שם פרטי, פטרונימי (אם יש) ובסוגריים - "IP";

נוטריון העוסק בפרקטיקה פרטית - שם משפחה, שם פרטי, פטרונימי (אם יש) ובסוגריים - "נוטריון";

עורכי דין שהקימו משרדים - שם משפחה, שם פרטי, שם פטרוני (אם יש) ובסוגריים - "עורך דין";

ראשי משקי בית של איכרים (חקלאיים) - שם משפחה, שם פרטי, פטרונימי (אם יש) ובסוגריים - "קפ"ח";

אדם טבעי - שם משפחה, שם פרטי, פטרונות (אם בכלל) של אדם הפועל כמשלם עבור ביצוע תשלומים למערכת התקציב של הפדרציה הרוסית.

מטרת התשלום

ב"מטרת התשלום" הנדרשת (מספר 24) זה בא לידי ביטוי בנוסף (סעיף 5 סעיף 13 של כלל 1):

- שם הנישום, משלם אגרות, דמי ביטוח ותשלומים אחרים, שחובתו מתקיימת. הוא ממולא באותו סדר כמו השדה "משלם" (מספר 8). הדבר היחיד הוא שאם הנישום הוא יחיד, בנוסף לשם משפחה, שם פרטי, פטרונימי (אם יש), יש לציין גם את כתובת הרישום שלו במקום המגורים או השהייה (בהיעדר מקום). של מגורים). כדי להבחין במידע זה ממידע אחר המצוין במשתנה "מטרת תשלום", נעשה שימוש בסימן "//".

TIN ו-KPP של מבצע התשלום (רק TIN ליזמים בודדים, נוטריונים העוסקים בפרקטיקה פרטית, עורכי דין שהקימו משרדי עורכי דין, ראשי חוות איכרים, יחידים). מידע זה מוצג ראשון בשדה ההערות. במקביל, הסימן "//" משמש להפרדת מידע על ה-TIN וה-KPP. אותו סימן משמש להפרדה בין מידע על המשלם לבין מידע אחר המצוין במספר הנדרש 24;

מצב משלם

ב"101" הנדרש של מסמך התשלום עבור העברת כספים לתקציב על ידי אדם אחר, יש צורך לשקף את האינדיקטור של מעמדו של המשלם, שחובתו מתקיימת. במקביל, השאלה מה צריך להיות מעמדו של משלם דמי הביטוח, הודות לצו של משרד האוצר של הפדרציה הרוסית מס' 58n, נפתרה סופית. תנו לנו לתת את אותם אינדיקטורים של שדה 101 שעשויים להיות שימושיים לארגונים (IE) הפועלים בתחום ההסעדה הציבורי (כללים 5).

|

הערך של שדה המחוון "101" |

מצב משלם |

|

נישום (משלם אגרות, דמי ביטוח ותשלומים אחרים המנוהלים על ידי רשויות המס) - ישות משפטית |

|

|

סוכן מס |

|

|

משתתף בפעילות כלכלית זרה - ישות משפטית |

|

|

משלם - ישות משפטית, יזם יחיד, נוטריון העוסק בפרקטיקה פרטית, עורך דין שהקים משרד עורך דין, ראש חוות איכרים, העברת כספים לתשלום תשלומים למערכת התקציב של הפדרציה הרוסית (למעט של מסים, עמלות, דמי ביטוח ותשלומים אחרים המנוהלים על ידי רשויות המס) |

|

|

נישום (משלם אגרות, דמי ביטוח ותשלומים אחרים המנוהלים על ידי רשויות המס) הוא יזם יחיד |

|

|

משתתף בפעילות כלכלית זרה - יזם יחיד |

|

|

ארגונים וסניפיהם שהכינו צו להעברת כספים שנמנעו ממשכורתו (ההכנסה) של החייב - יחיד לשלם חוב על תשלומים למערכת התקציב של הפדרציה הרוסית על בסיס מסמך ביצוע שנשלח ל- ארגון באופן שנקבע |

דוגמאות למילוי פקודות תשלום

לאיחוד האמור לעיל, ניתן דוגמאות למילוי צו תשלומים לתשלום מיסים של אחרים (דמי ביטוח).

דוגמה 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) ו-IE Berezkin Sergey Mikhailovich (TIN 525685875257) הסכימו כי היזם באפריל 2017, כהחזר חוב לחברה, יעביר לתקציב I17 מקדמה לרבעון. במסגרת מס יחיד שישולם בקשר עם יישום ה-USNO ("הכנסה"), בסכום של 85,000 RUB. ליזם יש חשבון עו"ש מס' 40702810861080000956 בבנק וולגה-ויאטקה של PJSC Sberbank (GRKTs GU של בנק רוסיה עבור אזור ניז'ני נובגורוד) .

דוגמה 2

נשנה את תנאי דוגמה 1. החברה והיזם סיכמו כי יעבירו את הראשון במאי 2017 ליזמים בודדים לתקציב ביטוח פנסיוני חובה לשכירים לאפריל 2017 בסך 27,600 רובל. לחברה חשבון עו"ש מס' 40702810751080000372 באותו בנק של היזם הבודד.

אם ארגון רוצה לשלם מסים, עמלות, דמי ביטוח ותשלומים אחרים של אנשים אחרים למערכת התקציב של הפדרציה הרוסית, הוא זה שפועל כמשלם, לפיכך, בצו התשלומים בשדה "משלם" (מספר 8 ), מצוין שמו המלא או המקוצר. אם יזם בודד פועל כמשלם, שם משפחתו, שמו הפרטי, הפטרוניום (אם יש) שלו באים לידי ביטוי בשדה הנקוב ו"IP" בסוגריים. במקביל, פרטי מי שתפקידו מבוצע נרשמים בפרטי "TIN", "KPP" של המשלם ו"סטטוס המשלם" (מספרים 60, 102 ו-101 בהתאמה). יש לשים לב במיוחד לסדר המילוי בשדה "מטרת התשלום". כאן, קודם כל, משתקפים ה-TIN וה-KPP של אדם אחר (מי שמבצע את חובתו של מישהו אחר), ואז שם המשלם שחובתו מתבצעת.

איך נראות פקודות תשלום לדוגמה ב-2017. מה שהשתנה הוא הדרישות החדשות למילוי צווי תשלום.

מוצגות דוגמאות לצווי תשלום הנוגעים למס הכנסה אישי, מערכת מס מפושטת ותרומות אחרות המנוכות לקרנות המדינה

ממה מורכב צו התשלומים לשנת 2017?

צו תשלומים שנוצר כדי ליצור ולשקף את הסכום המגיע לתשלום מיסים, אגרות ותרומות לצורך ביטוח עובדי המיזם מתבצע בטופס 0401060. לכל שדה יש מספר נפרד. יש למלא את המסמך, בהנחיית ה-BCC לתשלום ניכויי מס ותרומות, אשר נעשה בשנת 2017.

יחד עם זאת, בשנת 2017, יש לקחת בחשבון את התכונות הבאות:

אי אפשר להחיל את ה-CCC בתוקף בשנת 2016, למשל, ה-CCC עבור תרומות ל-PFR מיושן.

גם הנתונים של קו 110 ב-FPR השתנו.

בשנת 2017, המידע שמולא עבור תרומות וסכומי מס זהה:

1. סעיף 1 מתאר את שם הארגון.

3. בעמודה 3 מכניסים את מספר התשלום שכתוב לא במילים אלא במספרים.

4. סעיף 4 מורכב מתאריך השלמת ההודעה. כאן אתה צריך לעקוב אחר הכללים הבאים:

אם המסמך מוגש על נייר, התאריך המלא ירשם תוך הקפדה על הפורמט DD.MM.YYYY;

הגרסה האלקטרונית כרוכה ברישום התאריך במתכונת של מוסד אשראי. היום מצוין ב-2 ספרות, החודש בשתי ספרות, והשנה בארבע.

5. בסעיף 5 קבעו אחד מהערכים: "דחוף", "טלגרף", "דואר" או מחוון אחר שנקבע על ידי הבנק. אתה יכול להשאיר את העמודה ריקה אם הבנק מאפשר.

6. בסעיף 6 רשמו את גובה התשלום. במקביל, רובלים נכתבים במילים, וקופיקות רשומות במספרים. רובל וקופיקות אינם מופחתים או מעוגלים. אם הסכום לתשלום הוא שלם ואין לו כסף קטן, אז לא ניתן לתקן אגורות מופרדות בפסיקים. בשורה "כמות", הסכום מוגדר, ולאחר מכן סימן השוויון "=".

7. סעיף 7 מכיל את הסכום לתשלום במספרים. רובלים מופרדים משינוי קטן עם מקף "-". אם המספר הוא מספר שלם, סימן השוויון "=" ממוקם אחריו.

8. בפריט "8" מופיע שם המשלם, אם מדובר בישות משפטית יש לרשום את השם במלואו, ללא קיצורים וקיצורים.

9. בסעיף 9 יש להזין את מספור חשבון המשלם הרשום במוסד בנקאי.

11. סעיף 11 מציג את קוד הבנק המזהה את המוסד בו משרת משלם המיסים והתרומות.

12. סעיף 12 מורכב ממספר חשבון הכתב של בנק הנישום.

13. סעיף 13 קובע את הבנק שיקבל את הכספים המועברים. מאז 2014, שמות הסניפים של בנק רוסיה השתנו, אז קרא שאלה זו באתר הרשמי של המוסד הפיננסי.

14. סעיף 14 מורכב מקוד זיהוי הבנק של המוסד המקבל את הכסף.

15. בעמודה 15 יש לרשום את מספר חשבון הבנק המתאים אליו מועברות התרומות.

16. שורה 16 מכילה את השם המלא או המקוצר של המיזם המקבל את הכספים. אם מדובר ביזם בודד, רשמו את שם המשפחה המלא, השם הפרטי והפטרוניום, וכן את הסטטוס המשפטי. אם לא מדובר ביזם בודד, מספיק לציין את שמו המלא של האזרח.

17. בעמודה 17 נרשם מספר החשבון של המוסד הפיננסי המקבל את הכסף.

18. דרישה 18 מכילה תמיד את ההצפנה "01".

19. לגבי דרישה 19, לא נרשם כאן דבר אלא אם כן החליט הבנק אחרת.

20. גם 20 אביזרים נשארים ריקים.

21. שורה 21 מחייבת לקבוע את סדר הסכום לתשלום לפי הנתון התואם למסמכי החקיקה.

22. דרישה 22 מניחה את קוד הסיווג של הסכום לתשלום, בין אם זה תרומות או ניכויים עבור מסים. הקוד יכול להיות מורכב מ-20 וגם מ-25 ספרות. לדרישה יש מקום להיות אם הוא נקבע על ידי מקבל הכסף וידוע לנישום. אם יזם מחשב באופן עצמאי כמה כסף עליו להעביר, אין צורך להשתמש במזהה ייחודי. המוסד שמקבל את הכסף קובע את התשלומים על סמך מספור ה-TIN, KPP, KBK, OKATO. לכן, אנו מציינים את הקוד "0" בשורה. הדרישה של מוסד אשראי נחשבת לא חוקית אם, בעת תיקון ה-TIN, עליך לכתוב בנוסף מידע על הקוד.

23. השאר את שדה 23 ריק.

24. בשדה 24 תאר את המטרות שלשמן מתבצע התשלום, את מטרתו. זה גם מציין בהכרח את שם הסחורה, העבודות, השירותים, המספור והמספרים, לפיהם עוברים המסמכים, לפיהם מוקצה התשלום. אלה יכולים להיות הסכמים, מעשים, חשבוניות עבור סחורה.

25. דרישה 43 כוללת הדבקת חותמת IP.

26. שדה 44 מורכב מחתימת עובד מורשה בארגון, ראש או הגורם המוסמך המתאים. על מנת למנוע אי הבנה, יש להזין את המורשה בכרטיס הבנק.

27. שורה 45 מכילה חותמת, אם המסמך מאושר על ידי נאמן, די בחתימתו.

28. Requisite 60 מתקן את ה-TIN של משלם המסים, אם הוא זמין. כמו כן, ניתן להזין מידע בשורה זו על ידי מי שרשם SNILS בשורה 108 או מזהה בשדה 22.

29. ה-TIN של הנמען נקבע בדרישה 61.

30. בשורה 62 יזין עובד מוסד בנקאי את מועד הגשת ההודעה למוסד הפיננסי הקשור למשלם.

31. שדה 71 מכיל את התאריך שבו נגבה כסף מחשבון הנישום.

32. שדה 101 מתקן את מצב המשלם. אם הארגון הוא ישות משפטית, רשום 01. אם אתה סוכן מס, הזן 02. קוד 14 מתייחס למשלמים המסדירים התחייבויות עם יחידים. זוהי רק רשימה קטנה של סטטוסים, שלמה יותר ניתן למצוא בנספח 5 לצו משרד האוצר של רוסיה, אשר הוצא בנובמבר 2013 ונרשם בפנקס במספר 107n.

33. שדה 102 מורכב מה-KPP של משלם התרומות והמסים. השילוב כולל 9 ספרות, הראשונה שבהן היא אפסים.

34. שדה 103 - KPP של מקבל הכספים.

35. שורה 104 מציינת את מחוון BCF, המורכב מ-20 ספרות רצופות.

36. דרישה 105 מציגה את קוד OKTMO - 8 או 11 ספרות, ניתן לרשום אותן בדוח המס.

37. בדרישה 106, בעת ביצוע תשלומי מכס ומסים, רשום את בסיס התשלום. TP מצוין אם התשלום נוגע לתקופת הדיווח הנוכחית (שנה). ZD פירושה תרומה מרצון של כסף עבור התחייבויות שחולפות על פני תקופות הדיווח הקודמות, אם אין דרישות מרשויות המס לתשלום.

היכן אוכל לקבל רשימה מלאה של ערכים אפשריים? בסעיף 7 של נספח 2 וסעיף 7 של נספח 3 לצו של משרד האוצר של רוסיה, שניתן ב-2013.

אם בוצעו ניכויים אחרים או שלא ניתן לתקן מחוון מסוים, כתוב "0".

38. דרישה 107 ממולאת בהתאם למטרת התשלום:

אם משלמים מסים, תקופת המס קבועה, למשל, MS 02.2014;

אם ניתנות תרומות עבור תשלומי מכס, מצוין קוד הזיהוי של יחידת המכס;

אתה צריך להפקיד כסף ביחס לתרומות אחרות - כתוב "0".

39. תשלום ניכויי מס קובע את הזנת מספר הנייר, המהווה בסיס לתשלום.

40. אילו נתונים נרשמים בשדה 109?

אם אתה צריך לשלם הכנסות ממסים וניכויים לרשויות המכס, קבע את תאריך הנייר המהווה בסיס לתשלום, שימו לב לנוכחות של 10 ספרות בקידוד (רשימה מלאה של אינדיקטורים ניתן למצוא בפסקה 10 לנספח 2 וסעיף 10 לנספח 3 לצו של משרד האוצר של רוסיה, שנרשם בנובמבר 2013);

אם כסף אחר מועבר לכספי תקציב המדינה, רשום "0".

בשדה 110 אין עוד צורך למלא את סוג הניכויים.

תכונות של עריכת קו 107 בתשלום עבור 2017

רואי חשבון מתעניינים באילו דקויות יש למילוי שורה 107, הממוקמת במסמך התשלום ב-2017. דרישה 107 מציינת את תקופת המס שבה משולם התרומה או המס. אם לא ניתן לקבוע את תקופת המס, מוזן "0" בעמודה 107.

מאילו מרכיבים מורכב המחוון של תקופת המס ועל מה הוא מעיד, שיתפו מומחים:

8 ספרות של הצירוף שונות במשמעות הסמנטית;

2 ספרות נחשבות להפרדה, ולכן מופרדות בנקודה.

הערך של תכונה 107 קובע את תדירות ביצוע התשלום:

סדירות חודשית (MS);

רבעוני (ש);

חצי שנתי (PL);

שנתי (GP).

מה המשמעות של הסימנים?

2 התווים הראשונים מציינים את תדירות התשלום של הכסף.

תווים 4-5 מספקים מידע על מספר החודש של תקופת הדיווח, אם אנחנו מדברים על תשלומים רבעוניים, מספר הרבעון קבוע, לניכויים חצי שנתיים, תקף מספר החצי שנה. לגבי ייעוד החודש, זה יכול להיות אינדיקטור מ-01 עד 12. מספר הרבעון מורכב מהערכים 01-04. מספר חצי השנה קבוע כ-01–02.

3-6 תווים של אביזרים 107 מופרדים תמיד בנקודות.

7-10 תווים מכילים את השנה שבה מתבצע תשלום הניכויים.

אם התשלום מתבצע רק פעם בשנה, אז הספרות הרביעית והחמישית מיוצגות על ידי "0".

דוגמאות למילוי שורה 107 בתשלום לשנת 2017

כיצד עשויות להיראות דוגמאות הידור של שדה 107 בהוראת התשלום לשנת 2017? דוגמאות מוצגות להלן:

תקופת דיווח מס בשורה 107 במסמך התשלום

תקופת המס קבועה בתשלומים ב-3 מקרים:

אם מבוצעים תשלומים בתקופת הדיווח הנוכחית;

אם האחראי מגלה באופן עצמאי נתונים שצוינו בטעות להחזר המס;

במקרה של תשלום מרצון של סכומי מס שנשמדו נוספים לתקופת הדיווח החולפת, אם טרם הוגשה בקשה מרשות המסים לצורך בתשלום אגרות;

נרשם ערך תקופת המס שבגינה משולמים או משולמים כספים נוספים.

אם נפרע כל סוג של חוב שנוצר, בין אם מדובר בחוב בתשלומים, דחוי או ארגון מחדש, וכן נבחן תיק פשיטת רגל למפעל עם חובות או הלוואה בתשלום, יש לרשום מספר מסוים המציין את היום כאשר סכום הכסף שולם. מועד התשלום הוא כדלקמן:

ת"ר - קובעת את תקופת התשלום, המוגדרת בהודעה המתקבלת מרשות המסים לתשלום הסכום הנדרש;

RS - המועד שבו משולם חלק מהחוב בתשלומים ביחס להפרשות מס, בהתחשב בלוח התשלומים;

FROM - מתמקד בתאריך הסיום של תקופת החסד.

RT הוא התאריך שבו משולם חלק מסוים מהחוב המחודש, התואם ללוח הזמנים.

PB - המספר כאשר ההליך מגיע לסיומו, הוא מתקיים במהלך פשיטת הרגל של הארגון.

יחסי ציבור - המועד בו מסתיימת הפסקת גביית החוב.

ב - קובע את מועד תשלום חלק ההלוואה להשקעה עבור מיסים.

אם התשלום מתכוון לפרוע את החוב ועובר בהתאם לפעולת האימות או בהתאם לנייר ההנהלה, "0" קבוע בשווי תקופת דיווח המס. אם סכום המס מועבר לפני מועד הפירעון, אזי ראש המיזם קובע את תקופת המס העתידית בה מתוכננים לשלם אגרות וניכויי מס.

סדר הניכויים בצו התשלומים 2017

לאיזה סדר מקפיד המשלם בא לידי ביטוי בצו התשלומים, דהיינו בעמודה 21. מה סדר הסכומים שנוכו? זהו רצף החיובים של כספים שאליו מקפיד מוסד פיננסי בעת עיבוד בקשות מלקוח. נושא הריגול בתור מוסדר על ידי הבנק, עם זאת, רואה החשבון לא צריך לסמוך לחלוטין על גורמים חיצוניים, לפקח על תהליך זה בכוחות עצמם.

בכל הוראת תשלום, בשדה 21, רשום את ההוראה מ-1 עד 5. לאיזה הוראה ניתן לייחס את הניכויים השוטפים? לא אחרת מהשלב החמישי, כי הם מבוצעים בהתנדבות. באשר לצווי תשלום מרשויות המס ורשויות הבקרה, הם מסווגים בעדיפות שלישית. כלומר, בשדה 21 צריך לכתוב 3.

הרווחים השוטפים שנצברו לעובדי הארגון הם גם תשלום בעדיפות שלישית. מומחים סיפרו על רצף התשלומים ביתר פירוט:

העדיפות הראשונה ניתנה לתשלומים המבוצעים במסגרת ניירות אכיפה הקובעים תשלום עבור פיצויים על נזק שגרם להידרדרות בבריאות ובחיים. זה כולל גם העברת כספים להשבת תשלומי מזונות.

במקום השני, נרשמים תשלומים הקשורים לפיצויי פיטורים ומשכורות לעובדים לשעבר ובהווה, שכר לכותבי פעילות אינטלקטואלית.

העדיפות השלישית תקפה לניכויים בגין שכר שהונפקו לעובדים. כמו כן, במקום השלישי, מותר למחוק את החוב שנוצר ביחס לתשלום מיסים ואגרות בקשר עם ההודעה שהתקבלה משירות המס. את המקום השלישי תופסות גם דמי הביטוח המשולמים מטעם רשויות הבקרה והביקורת.

תביעות כספיות אחרות מחולקות בעדיפות רביעית.

הניכויים הנותרים תואמים לתור היומן - סכומי הניכויים העדכניים הקשורים ישירות למיסים ולתרומות.

שולחן. מצב משלם תרומות ומיסים בשנת 2017

עמודה 101 של צו התשלום מכילה מידע על מצב משלם הכספים. ניתן לקבוע את הסטטוס על פי המידע המפורט בנספח 5 לפקודת משרד האוצר, הרשום במספר 107n. כבר דיברנו על הסטטוסים העיקריים לעיל, השאר באים לידי ביטוי בטבלה הבאה:

| מספר סטטוס (הזן בשדה 101) | ערך מעמד המשלם בשנת 2017 |

| 01 | משלם מסים (משלם אגרות) - ישות משפטית |

| 02 | סוכן מס |

| 03 | ארגון של שירות הדואר הפדרלי שהוציא את הצו על העברת כספים עבור כל תשלום של אדם |

| 04 | רשות המס |

| 05 | שירות בית המשפט הפדרלי והגופים הטריטוריאליים שלו |

| 06 | משתתף בפעילות כלכלית זרה - ישות משפטית |

| 07 | מחלקת המכס |

| 08 | משלם - ישות משפטית (יזם יחיד, עורך דין, נוטריון, ראש משק) המעביר כספים לתשלום דמי ביטוח ותשלומים אחרים לתקציב |

| 09 | משלם מסים - יזם יחיד |

| 10 | נישום - נוטריון בפרקטיקה פרטית |

| 11 | נישום - עורך דין שהקים משרד עורכי דין |

| 12 | משלם המסים - ראש כלכלת איכרים (חקלאיים). |

| 13 | נישום - אדם טבעי אחר - לקוח בנק (בעל חשבון) |

| 14 | משלם המסים המשלם תשלומים ליחידים |

| 15 | מוסד אשראי (סניף של מוסד אשראי), סוכן משלם, ארגון שירותי דואר פדרלי שערך צו תשלום על הסכום הכולל עם פנקס להעברת כספים שהתקבלו ממשלמים - יחידים |

| 16 | משתתף בפעילות כלכלית זרה - יחיד |

| 17 | משתתף בפעילות כלכלית זרה - יזם בודד |

| 18 | משלם תשלומי מכס, שאינו מצהיר, אשר מחויב על פי החקיקה של הפדרציה הרוסית לשלם תשלומי מכס |

| 19 | ארגונים וסניפיהם מעבירים כספים שנמנעו ממשכורתו (הכנסתו) של החייב - יחיד לפרוע חוב על תשלומים לתקציב על בסיס מסמך ביצוע |

| 20 | מוסד אשראי (סניף של מוסד אשראי), סוכן משלם שנתן צו להעברת כספים עבור כל תשלום של יחיד |

| 21 | חבר אחראי בקבוצה המאוחדת של משלמי המסים |

| 22 | חבר בקבוצה מאוחדת של משלמי מסים |

| 23 | גופים השולטים בתשלום דמי הביטוח |

| 24 | משלם - פיזי אדם המעביר כספים לתשלום דמי ביטוח ותשלומים אחרים לתקציב |

| 25 | בנקים ערבים שהוציאו צו להעביר כספים למערכת התקציבים של הפדרציה הרוסית עם החזרת מס ערך מוסף שהתקבל בצורה מוגזמת על ידי הנישום (זוכה לו) באופן הצהרתי, וכן עם תשלום מס הבלו שחושב על עסקאות למכירת סחורות החייבות בחו"ל מחוץ לשטח הפדרציה הרוסית, ובלו על מוצרים המכילים אלכוהול (או) המכילים אלכוהול |

| 26 |

כיצד למלא שדה 101 בהוראת תשלום בשנת 2017?

דוגמה של אופן מילוי נכון של כל השורות של הוראת תשלום בשנת 2017 מוצגת להלן.

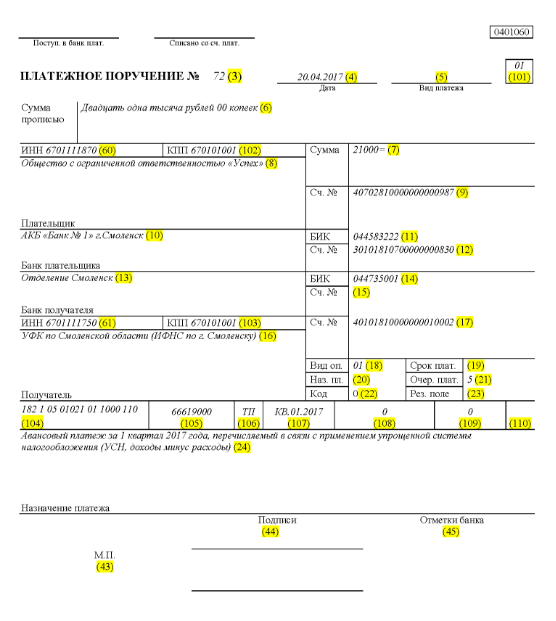

נניח שחברה בע"מ בשם "הצלחה" משתמשת במערכת מיסוי פשוטה ופועלת במחוז אלנינסקי שבאזור סמולנסק. האינדיקטורים הסופיים של הרבעון הראשון של 2017 שיקפו את הכנסות החברה בטווח של 350,000 רובל. לא ניתנים שיעורי מס מועדפים עבור חלק ההכנסה באזור.

לפיכך, סכום המקדמה העובר במערכת המס הפשוטה, המגיע להעברה עם סיום פעילות הארגון ברבעון א' לשנת 2017, הינו:

350,000 * 6% = 21,000 רובל.

המשמעות היא שבצו התשלומים שנרשם במספר 71 ביום 14.4.2017 נדבר על העברת כספים לרשות המסים בצורת תשלום מקדמה לפי שיטת המס הפשוטה לרבעון א' לשנת 2017 בסך 21,000 רובל. רואה חשבון או בעל דין וחשבון אחר חייבים למלא נכון צו תשלום עבור סכום זה.

כך, בהתאם להעברת המס בשדה 21, נכנס הסדר החמישי לתשלום ניכויי מס, דמי ביטוח ושאר סוגי התשלומים.

בשורה 101, שיא 01, כי החברה מעבירה הכנסות ממסים. בשדה 104, הגדר את ה-BCC לתשלום סכומי מס לפי מתכונת המיסוי הפשוטה להכנסה - 18210501011011000110. בשורה מספר 105 נכתוב - OKTMO של מחוז אלנינסקי באזור סמולנסק - 66619000. בשורה 106, ורשום את ה-TP בעמודה 07 - KV 01.2017, כלומר כספי תנועה לרבעון הראשון של 2017. בסעיף 108, הגדר "0", בשדה 109 - גם "0".

שורה 22 מציינת את תשלום ניכויי המס והתרומות שהחברה חישבה בעצמה על ידי LLC, ולכן אנו כותבים "0". UIN במקרה זה אינו קבוע. בשורה 24, ספק מידע נוסף על העברת כסף.

דוגמה להמחשה של נכון מנקודת מבט של חשבונאות מס ושיקוף תזרים המזומנים של המיזם ניתנת להלן. בגוון ירוק מופיעים מספרי השורות של הוראת התשלום.

שינויים בצווי תשלום מ-1 בינואר 2017

הארגון מנכה מיסים ודמי ביטוח, בהנחיית אותם כללי מילוי, שנכנסים לתוקף ב-1 בינואר 2017. השינויים השפיעו על מילוי שדות 107-110.

שינוי חשוב נוסף הוא שה-BCC הקשור לדמי ביטוח עבר התאמות. ה-BCC החדשים מתחילים לפעול בדצמבר 2016.

צו תשלומים לדוגמה לתשלומי ביטוח לקופות המדינה מיום 1.1.2017

להלן דוגמה למילוי טופס תשלום לגבי תשלום דמי ביטוח בשנת 2017. בצו התשלומים עליך לציין את פרטי משרד השומה שלך, אך לא את ה- FIU או הקרן לביטוח לאומי (כבעבר).

תשלום לדוגמה לתשלום מקדמה עבור הרבעון הראשון של 2017

הוראת תשלום לדוגמא לתשלום מקדמה לרבעון א' של שנת 2017 עם מערכת המס הפשוטה הכנסות בניכוי הוצאות

כללי מילוי בטבלה נוחה

הכללים למילוי צווי תשלום בעת העברת תשלומים לתקציב בשנת 2017 נקבעים בצו של משרד האוצר של רוסיה מיום 12 בנובמבר 2013 מס' 107n. כללים אלה חלים על כל מי שמעביר תשלומים למערכת התקציב של הפדרציה הרוסית:

- משלמי מיסים, אגרות ודמי ביטוח;

- סוכני מס;

- משלמי מכס ותשלומים אחרים לתקציב;

- צדדים שלישיים המשלמים מיסים או דמי ביטוח "עבור אחרים".

על האנשים הרשומים להבין נכון כיצד למלא צווי תשלום בשנת 2017, כך שהתשלומים שלהם יגיעו כמתוכנן ולא יצטרכו לחפש מיסים ששולמו או דמי ביטוח. למטרות אלו, מומלץ לשים לב לטבלה המכילה את פענוח שדות הוראת התשלום ונותנת המלצות על הידור ומילוי קודים בודדים. הטבלה כבר לוקחת בחשבון את כל השינויים שנכנסו לתוקף ב-1 בינואר 2017.

| שדה תשלום | מילוי | |

| מידע על המשלם | ||

| פַּח | הזינו את ה-TIN של משלם התשלומים בתקציב (כולל סוכן המס). במקרה זה, הסימן הראשון והשני לא יכולים להיות אפס בבת אחת. ניתן להשאיר את השדה ריק עבור יחידים אם ציינו SNILS בשדה 108 או UIP בשדה 22. בכל שאר המקרים, יש צורך לציין את ה-TIN. | |

| מחסום | ציין את המחסום של משלם התשלומים לתקציב (כולל משתתף בפעילות כלכלית זרה, סוכן מס). משלמים - פרטים בשדה זה מציינים אפס ("0"). עבור ארגונים, התו הראשון והשני אינם יכולים להיות אפס בו-זמנית | |

| משלם | ארגונים (מחלקות משנה נפרדות) מציינים את שם הארגון | |

| יזמים בודדים מציינים את שם המשפחה, שם פרטי, פטרונימי (אם יש) ובסוגריים - "SP", כתובת הרישום במקום המגורים או כתובת הרישום במקום המגורים (בהיעדר מקום של מקום מגורים). לפני ואחרי פרטי הכתובת, ציין את הסימן "//" | ||

| נוטריונים העוסקים בפרקטיקה פרטית מציינים את שם המשפחה, שם פרטי, פטרונימי (אם יש) ובסוגריים - "נוטריון", כתובת רישום במקום המגורים או כתובת רישום במקום המגורים (בהיעדר מקום). של מגורים). לפני ואחרי פרטי הכתובת, ציין את הסימן "//" | ||

| עורכי דין שהקימו משרדי עורכי דין מציינים את שם המשפחה, שם הפרטי, שם המשפחה (אם יש) ובסוגריים - "עורך דין", כתובת הרישום במקום המגורים או כתובת הרישום במקום המגורים (בהעדר מקום מגורים). לפני ואחרי פרטי הכתובת, ציין את הסימן "//" | ||

| ראשי משקי בית של איכרים (משקים) מציינים את שם המשפחה, השם הפרטי, הפטרונימי (אם יש) ובסוגריים - "קפ"ח", כתובת הרישום במקום המגורים או כתובת הרישום במקום המגורים (ב היעדר מקום מגורים). לפני ואחרי פרטי הכתובת, ציין את הסימן "//" | ||

| מידע על המשלם (כאשר מסים משולמים על ידי החבר האחראי בקבוצה המאוחדת של משלמי המסים) | ||

| פַּח | הזן את ה-TIN של החבר האחראי בקבוצת משלמי המס המאוחדת. התו הראשון והשני לא יכולים להיות אפס בו-זמנית. | |

| אם צו התשלום נעשה על ידי חבר בקבוצה המאוחדת, השדה יציין את ה-TIN של החבר האחראי בקבוצה המאוחדת שחובתו לתשלום מס מולאה | ||

| מחסום | ציין את ה-KPP של החבר האחראי בקבוצת משלמי המס המאוחדת. התו הראשון והשני לא יכולים להיות אפס בו-זמנית. | |

| אם צו התשלום נעשה על ידי חבר בקבוצה המאוחדת, יצוין השדה את נקודת המחסום של החבר האחראי בקבוצה המאוחדת שחובתו לתשלום מס מולאה. | ||

| משלם | ציין את שמו של החבר האחראי בקבוצת משלמי המס המאוחדת. | |

| מספר שדה | קוד שדה | ערך קוד שדה |

| מצב משלם | ||

| 101 | 1 | נישום (משלם אגרות) - ישות משפטית |

| 2 | סוכן מס | |

| 6 | משתתף בפעילות כלכלית זרה - ישות משפטית | |

| 8 | ארגון (יזם יחיד) המעביר תשלומי חובה אחרים לתקציב | |

| 9 | הנישום (משלם אגרות) הוא יזם יחיד | |

| 10 | נישום (משלם אגרות) - נוטריון העוסק בפרקטיקה פרטית | |

| 11 | נישום (משלם שכר טרחה) - עורך דין שהקים משרד עורכי דין | |

| 12 | משלם המסים (משלם האגרות) הוא ראש כלכלת האיכרים (המשקים). | |

| 13 | משלם מסים (משלם עמלות) - יחיד אחר - לקוח בנק (בעל חשבון) | |

| 14 | משלם המסים מבצע תשלומים ליחידים | |

| 16 | משתתף בפעילות כלכלית זרה - יחיד | |

| 17 | משתתף בפעילות כלכלית זרה - יזם יחיד | |

| 18 | משלם תשלומי מכס, שאינו מצהיר, אשר מחויב על פי החקיקה של רוסיה לשלם תשלומי מכס | |

| 19 | ארגונים וסניפיהם שהעלו כספים ממשכורתו (הכנסתו) של החייב - יחיד לפרוע חוב על תשלומים לתקציב על סמך מסמך ביצוע. | |

| 21 | חבר אחראי בקבוצה המאוחדת של משלמי המסים | |

| 22 | חבר בקבוצה מאוחדת של משלמי מסים | |

| 24 | משלם - יחיד המעביר תשלומי חובה אחרים לתקציב | |

| 26 | מייסדי (משתתפים) של החייב, בעלי נכסי החייב - מפעל אחיד או צדדים שלישיים אשר ערכו צו להעברת כספים לפירעון תביעות כנגד החייב לתשלום תשלומי חובה הכלולים בפנקס הנושים. טענות במסגרת ההליכים שיושמו בתיק פשיטת רגל | |

| 27 | מוסדות אשראי (סניפי מוסדות אשראי) שהוציאו צו להעברת כספים שהועברו ממערכת התקציבים שלא נזקפו לזכות המקבל ונדרשים להחזרה למערכת התקציבים. | |

| 28 | נציג משפטי או מורשה של הנישום | |

| 29 | ארגונים אחרים | |

| 30 | אנשים אחרים | |

| KBK | ||

| 104 | קוד סיווג תקציב (20 ספרות) | |

| OKTMO | ||

| 105 | בצו התשלומים על הארגון לציין את OKTMO בהתאם למסווג הכל-רוסי, שאושר בהוראת Rosstandart מיום 14 ביוני 2013 מס' 159-ST (8 ספרות) | |

| סיבת התשלום | ||

| 106 | 0 | תרומות עבור פציעות |

| TP | תשלומי מס (דמי ביטוח) של השנה הנוכחית | |

| ZD | פירעון מרצון של חובות בגין תקופות מס שפג בהעדר דרישה מפיקוח המס לתשלום מיסים (אגרות) | |

| TR | החזר חובות לפי דרישת פיקוח המס | |

| RS | פירעון חוב דחוי | |

| מ | פירעון חוב דחוי | |

| RT | החזר חוב לארגון מחדש | |

| WU | פירעון חוב דחוי עקב הכנסת ניהול חיצוני | |

| וכו | פירעון חוב מושעה לגבייה | |

| AP | החזר חוב לפי מעשה האימות | |

| AR | החזר חוב לפי מסמך ביצוע | |

| IN | החזר זיכוי מס השקעה | |

| TL | פירעון על ידי מייסד (המשתתף) של ארגון החייב, בעל רכושו של החייב - מפעל אחיד או צד שלישי של חוב במהלך פשיטת רגל | |

| RK | החזר על ידי החייב של החוב הנכלל בפנקס תביעות הנושים במהלך פשיטת רגל | |

| רחוב | פירעון במהלך ההליכים המפורטים של החוב השוטף | |

| תקופת מס ומספר מסמך | ||

| הערך של שדה 106 "בסיס תשלום" | הערך שיש לציין בשדה 107 "אינדיקטור לתקופת המס" | הערך שיש להזין בשדה 108 "מספר מסמך" |

| בעת מילוי השדה, אל תשים את השלט "לא". | ||

| TP, ZD | ראה טבלה למטה | 0 |

| TR | המועד לתשלום שנקבע בתביעה לתשלום מיסים (אגרות). ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר התביעה לתשלום מיסים (פרמיית ביטוח, עמלות) |

| RS | מועד תשלום חלק מסכום מס התשלומים בהתאם ללוח התשלומים שנקבע. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר החלטת תשלומים |

| מ | תאריך סיום דחייה. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר דחייה |

| RT | מועד תשלום חלק מהחוב המחודש בהתאם ללוח הזמנים של הארגון מחדש. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר החלטת ארגון מחדש |

| PB | מועד סיום הליכי פשיטת הרגל. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | |

| וכו | מועד סיום הפסקת הגבייה. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר ההחלטה על השעיית הבראה |

| IN | מועד תשלום חלק מהזיכוי במס השקעה. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר ההחלטה על מתן זיכוי ממס השקעה |

| WU | תאריך הסיום של ניהול במיקור חוץ. ציין את הנתונים בפורמט "DD.MM.YYYY" (לדוגמה, "09/04/2017") | מספר התיק או החומר שנבדק על ידי בית המשפט לבוררות |

| AP | 0 | מספר תעודת בדיקה |

| AR | 0 | מספר מסמך ההוצאה לפועל והליכי הוצאה לפועל שנפתחו על בסיסו |

| 0 | 0 | 0 |

| תקופת מס, אם בסיס התשלום הוא "TP, ZD" | ||

| תיאור | ||

| שני הסימנים הראשונים של המדד נועדו לקבוע את תדירות התשלום של המס (עמלת ביטוח, אגרה) שנקבעה בחקיקת המיסים והאגרות. | ||

| גברת | תשלומים חודשיים | |

| HF | תשלומים רבעוניים | |

| DG | תשלומים שנתיים | |

| ב-4 ו-5 ספרות של מחוון תקופת המס, רשום את המספר: | ||

| מ-01 עד 12 | חוֹדֶשׁ | |

| מ-01 עד 04 | רובע | |

| 01 או 02 | חצי שנה | |

| ב-3 ו-6 ספרות של מחוון תקופת המס, שים נקודות כמפרידות | ||

| 7–10 ספרות של מחוון תקופת המס מציינים את השנה שבגינה מועבר המס | ||

| בעת תשלום מס פעם בשנה, שים אפסים ב-4 ו-5 ספרות של מחוון תקופת המס | ||

| אם התשלום השנתי קובע יותר ממועד אחר לתשלום מס (אגרה) ונקבעים מועדים ספציפיים לתשלום מס (אגרה) לכל קדנציה, יש לציין תאריכים אלו במחוון תקופת המס. | ||

| לדוגמה, אינדיקטור של תדירות התשלום של תשלום מצוין באופן הבא: | ||

| "MS.03.2017"; "Q.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| תאריך מסמך בסיס התשלום | ||

| קוד בסיס תשלום (שדה 106) | איזה תאריך כתוב בשדה 109 | |

| TP | תאריך החתימה על הצהרת המס (חישוב) | |

| ZD | «0» | |

| TR | תאריך בקשת רשות המסים לתשלום מס (דמי ביטוח, אגרה) | |

| RS | תאריך החלטת התשלומים | |

| מ | תאריך הדחייה | |

| RT | תאריך ההחלטה על ארגון מחדש | |

| PB | מועד קבלת ההחלטה על פתיחת הליכי פשיטת רגל על ידי בית המשפט לבוררות | |

| וכו | מועד ההחלטה על הפסקת גבייה | |

| AP | מועד ההחלטה להטיל אחריות בביצוע עבירת מס או לסרב להטיל אחריות בביצוע עבירת מס | |

| AR | תאריך מסמך הביצוע והליכי הוצאה לפועל שנפתחו על בסיסו | |

| IN | מועד ההחלטה על מתן זיכוי ממס השקעה | |

| TL | מועד פסיקת בית המשפט לבוררות על סיפוק הצהרת הכוונות להסדר תביעות נגד החייב | |

| צו תשלום | ||

| מספר שדה | הערך שהשדה לוקח | עילה לחיוב כספים |

| 21 | 3 | בעת העברת מסים ודמי ביטוח חובה (כמו גם קנסות וקנסות על תשלומים אלו), שדה 21 "עדיפות תשלום" עשוי להכיל את הערכים "3" ו- "5". ערכים אלו קובעים באיזה סדר הבנק יבצע תשלומים אם אין מספיק כספים בחשבון הארגון. הערך "3" מצוין במסמכי התשלום המונפקים על ידי פקחי המס וסניפי קרנות חוץ תקציביות במהלך גביית חובות כפויה. הערך "5" מצוין במסמכי התשלום שארגונים עורכים בעצמם. לפיכך, בכל מקרה, פקודות ארגונים להעברת תשלומי מס שוטפים יבוצעו מאוחר יותר מהדרישות של רשויות רגולטוריות לפירעון פיגורים. זה נובע מהוראות סעיף 2 של סעיף 855 של הקוד האזרחי של הפדרציה הרוסית ומאושר במכתב של משרד האוצר של רוסיה מיום 20 בינואר 2014 מס' 02-03-11 / 1603 |

| 5 | ||

| מזהה תשלום ייחודי (UII) | ||

| מספר אביזר | ערך האביזרים | |

| 22 | השדה "קוד" חייב להכיל מזהה תשלום ייחודי (UIP). זה 20 או 25 תווים. ה-PIS צריך לבוא לידי ביטוי בצו התשלום רק אם הוא נקבע על ידי מקבל הכספים. כמו כן, יש ליידע את המשלמים לגבי ערכי ה-UIP על ידי מקבלי הכספים. זה מצוין בסעיף 1.1 בהוראה של בנק רוסיה מיום 15 ביולי 2013 מס' 3025-U. | |

| בעת תשלום מסים שוטפים, עמלות, דמי ביטוח המחושבים על ידי משלמים בעצמם, אין צורך בזיהוי נוסף של תשלומים - המזהים הם KBK, TIN, KPP ופרטים נוספים של פקודות תשלום. במקרים אלה, מספיק להזין את הערך "0" בשדה "קוד". הבנקים מחויבים לבצע הוראות כאלה ואינם זכאים לדרוש מילוי השדה "קוד" אם מצוין מספר ה-TIN של המשלם (מכתב של שירות המס הפדרלי של רוסיה מיום 8 באפריל 2016 מס' ZN-4-1 / 6133) . | ||

| אם תשלום מיסים, אגרות, דמי ביטוח מתבצע לפי דרישת הרשויות הרגולטוריות, יש לציין את שווי ה-UIP ישירות בדרישה שהונפקה למשלם. הסברים דומים כלולים באתר הרשמי של שירות המס הפדרלי של רוסיה ובמכתב של ה-FSS של רוסיה מיום 21 בפברואר 2014 מס' 17-03-11 / 14-2337 | ||

מבוסס על חומרים: taxpravo.ru, buhguru.com

יש צורך בצו תשלומים להעברת כספים לספקים, תשלום מיסים לתקציב ותשלום משכורות לעובדים. כיצד ליצור הזמנת תשלום ב-1C 8.3 ב-4 שלבים קרא כאן.

הוראת תשלום, או הוראת תשלום, היא מסמך שארגון מספק לבנק כדי להעביר כסף מחשבון עו"ש. לרוב זה נעשה באופן אלקטרוני, באמצעות האינטרנט, באמצעות שירותי בנקאיים מיוחדים. אבל אתה יכול גם לספק תשלומים לבנק בצורת נייר. ניתן להפיק הוראת תשלום ב-1C 8.3 הן בקובץ אלקטרוני והן על הנייר.

קרא כאן כיצד ליצור הזמנת תשלום ב-1C 8.3 ב-4 שלבים.

כיצד ליצור תשלום בתוכנית BukhSoft

שלב 1. צור מסמך "הוראת תשלום" ב-1C 8.3

עברו לסעיף "בנק וקופה" (1) ולחצו על הקישור "פקודות תשלום" (2). ייפתח חלון לצפייה ויצירת תשלומים.

בחלון, לחץ על כפתור "צור" (3). ייפתח טופס למילוי הוראת תשלום.

שלב 2. מלא את כל השדות הנדרשים בהוראת התשלום ב-1C 8.3

מלא את השדות הבאים בטופס הזמנת התשלום:

- "ארגון" (1). ציין את הארגון שלך;

- "סוג הפעולה" (2). בשדה זה בחרו מהרשימה את סוג הפעולה המתאים לכם. לדוגמה, "שלם לספק" או "שלם מס";

- "נמען" (3). בשדה זה, בחר את הנמען שאתה צריך מתוך ספריית "צדדים נגדיים";

- "סעיף הוצאה" (4). בחרו כאן את פריט ההוצאה המתאים לכם מתוך ספריית "פריטי תזרים מזומנים", למשל, "תשלום לספק";

- "חשבון המוטב" (5). בשדה זה יש למלא את פרטי הבנק של הנמען: חשבון עו"ש, בנק, BIC, חשבון מתאים;

- "עדיפות" (6). כאן . לדוגמה, בעת תשלום לספקים ובתשלום מיסים, אתה צריך לשים "5", בעת תשלום משכורות - "3";

- "סכום התשלום" (7). ציין את סכום התשלום;

- "שיעור מע"מ" (8). בחר אפשרות מהרשימה;

- "מטרת התשלום" (9). כתבו על איזה חוזה או חשבונית אתם משלמים, ומה נושא התשלום (עבור סחורה, שירותים, תשלום מיסים, החזר הלוואה וכו').

כאשר אתה בוחר סוגים מסוימים של עסקאות בטופס התשלום, מופיעים שדות נוספים. לדוגמה, אם תבחר לשלם מס (10), השדות הבאים יופיעו:

- "מס" (11). כאן, מתוך הרשימה, עליך לבחור את המס שאתה מעביר, למשל, "מע"מ";

- "פרטים להעברת מיסים ותשלומים אחרים לתקציב" (12). כאן אתה מציין את KBK, קוד OKTMO, סטטוס משלם, בסיס תשלום, תקופת מס.

לאחר מילוי כל השדות, לחץ על הלחצנים "הקלט" (13) ו"שלח" (14). התשלום מוכן להעלאה לבנק הלקוח.

שלב 3. הדפס הוראת תשלום מ-1C 8.3

אם אתה צריך להדפיס הוראת תשלום להגשה לבנק, לחץ על כפתור "הזמנת תשלום" (1). טופס תשלום מודפס יופיע על המסך.

לחץ על הלחצן "הדפס" (2) כדי להתחיל בהדפסה.

שלב 4. העלה את הקובץ עם פקודות תשלום מ-1C 8.3 להעלאה לבנק הלקוח

רוב הארגונים משתמשים במערכת הבנק-לקוח כדי לשלוח תשלומים. זהו שם הממשק לעבודה מול הבנק הנותן, המאפשר לשלוח ולקבל תשלומים ודפי בנק. למערכות כאלה יש תמיד את הפונקציה של הורדת פקודות תשלום בצורה אלקטרונית. ל-1C 8.3 יש גם את הפונקציה של העלאת פקודות תשלום בצורה אלקטרונית. הקובץ עם התשלומים נפרק מתוכנית הנהלת החשבונות ונטען לבנק הלקוח. להעלאת קובץ עם פקודות תשלום מתוכנת 1C 8.3 הנהלת חשבונות יש להיכנס למדור "בנק וקופה" (1) ולחצו על "פקודות תשלום" (2). תיפתח רשימה של כל התשלומים שנוצרו.

בחלון שנפתח, בחר את הארגון שלך מהרשימה (3).

כעת רק תשלומים עבור הארגון שנבחר גלויים ברשימה. לאחר מכן, לחץ על כפתור "שלח לבנק" (4). חלון "החלפה עם הבנק" ייפתח.

בחלון שנפתח תוכלו לראות פקודות תשלום מוכנות להעלאה. יש להם את הסטטוס "מוכן" (5). תיבות סימון (6) מציינות פקודות תשלום שיועלו. במידת הצורך, תוכל ללחוץ על העכבר כדי לבטל את הסימון בתיבות הסימון שאין צורך לשלוח. בשדה "העלה קובץ לבנק" (7) ציין את שם הקובץ ואת התיקיה שבה יש לשמור את הקובץ הזה. כדי לעשות זאת, לחץ על כפתור "..." (8). לחץ על כפתור "העלה" (9) כדי לשמור את הקובץ עם התשלומים בתיקייה שציינת. לאחר לחיצה על כפתור זה, סטטוס התשלום ישתנה ל"נשלח".

כעת הקובץ עם התשלומים נמצא בתיקייה שציינת בשדה "העלה קובץ לבנק" (7). העלה קובץ זה לבנק הלקוח כדי לבצע תשלומים על פקודות התשלום שהועלו.

על מנת שהכסף ייכנס לתקציב יש למלא נכון צו תשלומים להעברת תשלום חובה כזה או אחר.

הוראת תשלום לדוגמא-2019: כללי מילוי

הכללים למילוי צו תשלומים נקבעים בצו של משרד האוצר של רוסיה מיום 12 בנובמבר 2013 N 107n ולא השתנו בהשוואה לשנת 2018. ריכזנו את הכללים הבסיסיים האלה בטבלה:

| שם שדה תשלום (מספר שדה) | משלמים מסים | תשלום תרומות "עבור פציעות" ל-FSS |

|---|---|---|

| סטטוס משלם (101) | "01" - אם המס משולם בידי גורם משפטי; "09" - אם היזם היחיד משלם את המס; "02" - אם המס משולם על ידי הארגון/יזם יחיד כסוכן מס | "08" |

| TIN של המשלם (60) | TIN של הארגון/יזם | |

| נקודת ביקורת משלם (102) | KPP שהוקצה ל-IFTS שאליו ישולם המס | אם הארגון משלם את התרומות, ה-KPP שלו מצוין. אם המשלם הוא חלוקה נפרדת (OP), אז המחסום של OP זה מוכנס בשדה 102 |

| IP בשדה 102 שים "0" | ||

| משלם (8) | שם קצר של הארגון / OP, שם מלא יזם | |

| TIN של הנמען (61) | TIN של IFTS שאליו משולם המס | TIN של הסניף האזורי של ה-FSS אליו מועברת התרומה |

| מחסום נמען (103) | מחסום של ה-IFTS אליו משולם המס | מחסום הסניף האזורי של ה-FSS אליו מועברת התרומה |

| נמען (16) | UFK לפי _____ (שם האזור שבו משלמים את המס), וה-IFTS הספציפי מצוין בסוגריים. לדוגמה, "UFK במוסקבה (IFTS של רוסיה מס' 14 במוסקבה)" | UFK על ידי _____ (שם האזור בו משולמת התרומה), וסניף ה-FSS מצוין בסוגריים. לדוגמה, "UFK במוסקבה (GU - Moscow RO FSS RF)" |

| עדיפות תשלום (21) | 5 | |

| KBK (104) | התואם למס/התרומה ששולמה | |

| OKTMO (105) | קוד OKTMO במיקום הארגון / OP / רכוש / הובלה קוד OKTMO במקום המגורים IP בעת תשלום עמלת מסחר מצוין קוד OKTMO במיקום מתקן המסחר שלגביו משולמת עמלה זו | קוד OKTMO במיקום הארגון או EP / במקום מגוריו של היזם הבודד |

| סיבת התשלום (106) | בדרך כלל, שדה זה מכיל אחד מהערכים הבאים: "TP" - בעת תשלום מס / תרומה עבור התקופה הנוכחית; "ז"ד" - במקרה של פירעון מרצון של חובות על מסים/תרומות; "TR" - בעת החזר החוב לבקשת שירות המס הפדרלי / FSS; "AP" - במקרה של פירעון חוב לפי פעולת האימות (לפני הגשת תביעה) |

|

| תקופה שעבורה משולם המס/התרומה (107) | אם שדה 106 מכיל "TP" / "ZD", אזי תדירות תשלום המס הקבועה בחוק מצוינת באחד מהפורמטים הבאים: - עבור תשלומים חודשיים: "MS.XX.YYYY", כאשר XX הוא מספר החודש (מ-01 עד 12), ו-YYYY היא השנה שעבורה מתבצע התשלום (לדוגמה, בעת תשלום מס הכנסה אישי מ- שכר העובדים עבור פברואר 2019, אתה צריך לשים את "MS.02.2019"); - עבור מסים המשולמים מדי רבעון: "Q.XX.YYYY", כאשר XX הוא מספר הרבעון (מ-01 עד 04), YYYY היא השנה שעבורה משולם המס; - עבור מסים חצי שנתיים (לדוגמה, ESHN): "PL.XX.YYYY", כאשר XX הוא מספר חצי השנה (01 או 02), YYYY היא השנה שלגביה מועבר המס; - לתשלומים שנתיים: "YD.00.YYYY", כאשר YYYY היא השנה שעבורה משולם המס (לדוגמה, בעת ביצוע החישוב הסופי של מס הכנסה לשנת 2019, תצטרך לשים "YD.00.2019") . אם שדה 106 הוא "TR", אז שדה 107 משקף את תאריך הבקשה. אם שדה 106 הוא "AP", אז שדה 107 מוגדר ל-"0" | «0» |

| מספר מסמך (108) | אם שדה 106 הוא "TP" / "ZD", אז שדה 108 מוגדר ל-"0". אם בשדה 106 מופיע "TR", אזי בשדה 108 משתקף מספר תביעת המס לתשלום. אם שדה 106 הוא "AP", אזי שדה 108 מציין את מספר ההחלטה שהתקבלה על סמך תוצאות הביקורת | «0» |

| תאריך מסמך (109) | אם בשדה 106 מופיע "TP", אז בשדה 109 מוזן תאריך החתימה על ההצהרה. אבל, ככלל, עד למועד התשלום, ההצהרה טרם הוגשה, ולכן המשלמים שמים "0". אם שדה 106 הוא "ZD", אז שדה 109 מוגדר ל-"0". אם שדה 106 הוא "TR", אזי שדה 109 משקף את תאריך בקשת התשלום. אם שדה 106 הוא "AP", אז שדה 108 מציין את תאריך ההחלטה שלאחר האימות | «0» |

| סוג תשלום (110) | "0" או UIN, אם יש | |

| מטרת התשלום (24) | הסבר קצר על התשלום, למשל, "מס ערך מוסף על סחורות (עבודות, שירותים) שנמכרו בשטח הפדרציה הרוסית (תשלום שני עבור הרבעון השלישי של 2019)".בעת תשלום פרמיות בגין "פציעות" בתחום זה, יש לציין גם את מספר הרישום של המבוטח | |

לתשומת לבך, אין בטבלה מידע שיש לציין בצווי התשלומים בעת העברת הפקדות לפנסיה חובה ולביטוח רפואי וכן הפקדות ל-VNiM. חומר נפרד מוקדש לצווי תשלום עבור תרומות אלו.

הוראת תשלום-2019: פרטים חשובים במיוחד

יש למלא בקפידה רבה פרטים מסוימים של הוראת התשלום. אחרי הכל, אם תטעו בהם, המס/תרומה שלכם פשוט ייחשב ללא שולם. בהתאם, יהיה עליך להעביר מחדש את סכום המס/תרומה לתקציב, וכן לשלם קנסות (אם תמצא טעות לאחר תום תקופת התשלום שנקבעה).

מילוי הוראת תשלום: הוראות, כללים, נוהל ותכונות מילוי השדות של הוראת תשלום 20.11.06

אם אתה הופך ללקוח בנק, חשוב להיות מסוגל לקרוא ולהבין אתצו תשלום מידע, וחשוב מכך, כדי להיות מסוגל לבצע נכוןמילוי שדות הזמנת התשלום . הבנקים מקבלים לביצוע רק את פקודות התשלום המכילות את כל נתוני החובה (פרטים) שנקבעו בתקנת הבנק המרכזי למילוי. לקוחות בנק שעדיין אין להם ניסיון תעסוקתי נאלצים לפעמים להוציא צווי תשלום מחדש מספר פעמים.

לעתים קרובות במיוחד, הבנקים טוענים במילוי לא מלא או לא מדויק של שדות - סדר התשלום ומטרת התשלום. לעתים קרובות מתעלמים ממידע על מע"מ.

כדי למלא הוראת תשלום, עליך לדעת את הכללים המקובלים למילוי הוראת תשלום. לתפיסה קלה יותר של הוראות למילוי פקודות תשלום, כל השדות של הוראת התשלום השמורים לקביעת הערכים של כל אחד מהפרטים מסומנים במספרים וכבר ניתנים להם הסברים. כאשר מסבירים את התכונות של מילוי שדה הזמנת התשלום, השם של התכונה המתאימה משמש כשם השדה.

מספור השדות של צו התשלום ניתן בנספח מס' 3 להלן.

נספח 3

לתקנות הבנק של רוסיה

"על תשלומים שאינם במזומן בפדרציה הרוסית"

(כפי שתוקן על ידי ההנחיה של הבנק המרכזי של הפדרציה הרוסית מיום 03.03.2003 N 1256-U)

פרטי הזמנת תשלום

הכללים (ההנחיות) שנקבעו למילוי הוראת תשלום הם כדלקמן:

- בשטח (1) מצוין שם מסמך ההסדר - צו תשלום.

- בשטח (2) ציין טופס הזמנת תשלום - 401060 , זהו מספר הטופס לפי OKUD OK 011-93, מחלקה "מערכת מאוחדת של תיעוד בנקאי"

- בשדה "N". (3) מספר הוראת התשלום מצוין באיורים. אם מספר הוראת התשלום מורכב מיותר משלוש ספרות, מסמכי תשלום בעת ביצוע תשלומים דרך רשת ההסדר של בנק רוסיה מזוהים על ידי שלוש הספרות האחרונות של המספר, אשר חייבות להיות שונות מ-"000".

- בשדה "תאריך" (4) מצוין מועד הכנת וביצוע צו התשלום. בעת מילוי הוראת תשלום, היום, החודש, השנה מוזנים במספרים בפורמט DD.MM.YYYY או שהתאריך מצוין במספרים, החודש - במילים, השנה - במספרים (מלא). לדוגמה: 05.12.2006 או 05.12.2006.

- בשדה "סוג תשלום". (5) בצווי תשלום שהוגשו לרשת ההסדר של בנק רוסיה לצורך ביצוע תשלום בדואר או בשיטה טלגרפית, זה מצוין, בהתאמה, באמצעות "דואר" או "טלגרף". בצווי תשלום שהוגשו על נייר עבור התנחלויות אלקטרוניות בהתאם לתקנה מס' 36-P של בנק רוסיה מיום 23 ביוני 1998 "על התנחלויות אלקטרוניות בין אזוריות דרך רשת ההתנחלויות של בנק רוסיה" שפורסם בעלון של בנק רוסיה מיום אוגוסט 28, 1998 N 61, "אלקטרוני" מושם בתחום זה. במקרים אחרים, שדה זה של צו התשלום אינו ממולא. כך, למשל, אין צורך למלא את השדה אם התשלומים מתבצעים בתוך סניף אחד.

- בשדה "כמות במילים". (6) זה מצוין - מתחילת השורה ובאות גדולה, סכום התשלום במילים ברובל, בעוד המילה "רובל" ("רובל", "רובל") אינו מופחת, קופיקות מסומנות במספרים, וגם המילה "קופק" ("קופקים", "קופקים") אינה מופחתת. אם סכום התשלום מבוטא במילים ברובלים שלמים, ניתן להשמיט קופיקות, בעוד שסכום התשלום וסימן השוויון "=" מסומנים בשדה "סכום". לדוגמה: "עשרים ושמונה רובל 10 קופיקות" או "מאה וארבעים רובל".

- בשדה "כמות" (7) סכום התשלום מצוין בדמויות, רובל מופרד מקופיקות על ידי מקף "-". אם סכום התשלום מבוטא במספרים ברובלים שלמים, ניתן להשמיט קופיקות, במקרה זה מצוין סכום התשלום ברובל וסימן השוויון "=", בעוד שהשדה "סכום במילים" מציין את סכום התשלום במלואו רובל. לדוגמה: "28-10" או "140 =" .

- בשדה "משלם" (8) מצוין שמו של משלם הכספים. בנוסף, מספר החזיתחשבונות של הלקוח, שם ומיקומו (בקיצור) של מוסד האשראי הנותן שירות, סניף של מוסד האשראי, אם התשלום של הלקוח נעשה באמצעות חשבון מתכתב שנפתח במוסד אשראי אחר, סניף אחר של מוסד האשראי, חשבון של א. משתתף בהסדר, חשבון ההתנחלויות הבין-ענפיות, המוזן בשדה "א. נ" של המשלם, או השם והמיקום (בקיצור) של הסניף של מוסד האשראי המשרת את הלקוח, אם מצוינים מספר הפרטים האישיים של הלקוח. החשבון מוזן בשדה "Ac. N" של המשלם ותשלום הלקוח מתבצע באמצעות חשבון ההתנחלויות הבין-סניפיות, כאשר מספר חשבון ההסדרים הבין-ענפי של הסניף אינו מודבק.

- בשדה "חשבון N" (9) מודבקמספר חשבון משלם במוסד אשראי, בסניף של מוסד אשראי או במוסד של בנק רוסיה (למעט חשבון מתכתב (תת חשבון) של מוסד אשראי, סניף של מוסד אשראי שנפתח במוסד של הבנק של רוסיה), שנוצרו בהתאם לכללי החשבונאות בבנק של רוסיה או הכללים לניהול חשבונאות של מוסדות אשראי הממוקמים בשטח הפדרציה הרוסית. מספר פניםחשבונות במוסד אשראי, אין להדביק סניף של מוסד אשראי אם המשלם הוא מוסד אשראי, סניף של מוסד אשראי.

- בשדה "בנק המשלם". (10) השם והמיקום של מוסד האשראי, סניף מוסד האשראי או המוסד של בנק רוסיה, ש-BIC שלו מצוין בשדה "BIC" של הבנק של המשלם. היה המשלם של הכספים מוסד אשראי, סניף של מוסד אשראי ששמו מצויין בשדה "משלם", אזי יצוין שוב שמו של מוסד אשראי זה, סניף של מוסד אשראי ב"משלם" שדה בנק".

- בשדה "BIC". (11) קוד זיהוי הבנק (BIC) של הבנק של המשלם מודבק. ה-BIC של מוסד אשראי, סניף של מוסד אשראי או מוסד של בנק רוסיה מצוין בהתאם ל-BIC RF Reference Book. פענוח המילה BIC - קוד זיהוי בנק.

- בשדה "חשבון N" (12) מספר חשבון הבנק של המשלם. מספר חשבון הכתב (תת-חשבון) שנפתח עבור מוסד אשראי, סניף של מוסד אשראי במוסד של בנק רוסיה יוזן, או יישאר ריק אם המשלם - לקוח שאינו מוסד אשראי, סניף של מוסד אשראי, מטופל על ידי מוסד של בנק רוסיה, או מוסד של בנק רוסיה.

- בשדה "בנק המוטב" (13) מצוין השם והמיקום של מוסד האשראי, סניף מוסד האשראי או המוסד של בנק רוסיה, שה-BIC שלו מצוין בשדה "BIC" של הבנק של המוטב. אם מקבל הכספים הוא מוסד אשראי, סניף של מוסד אשראי ששמו מצוין בשדה "נמען", אזי שמו של מוסד אשראי זה, סניף של מוסד אשראי מצוין שוב ב"בנק המוטב". " שדה.

- בשדה "BIC" (14) צייןקוד זיהוי בנק (BIC) הבנק של הנמען. ה-BIC של מוסד אשראי, סניף של מוסד אשראי או מוסד של בנק רוסיה מצוין בהתאם ל-BIC RF Reference Book.

- בשדה "חשבון N" (15) מספר חשבון הבנק של המוטב. מספר חשבון הכתב (תת חשבון) שנפתח עבור מוסד אשראי, סניף של מוסד אשראי במוסד של בנק רוסיה, או נותר ריק אם הנמען הוא לקוח שאינו מוסד אשראי, סניף של מוסד אשראי, מטופל במוסד של בנק רוסיה, או מוסד של בנק רוסיה, וגם בעת העברת כספים על ידי מוסד אשראי, סניף של מוסד אשראי למוסד של בנק רוסיה עבור הנפקת מזומן לסניף של מוסד אשראי שאין לו תת-חשבון כתב.

- בשדה "נמען". (16) מצוין שמו של מקבל הכספים. כמו כן, מצוינים מספר החשבון האישי של הלקוח, שם ומיקומו (בקיצור) של מוסד האשראי הנותן שירות, סניף מוסד האשראי אם התשלום של הלקוח מתבצע באמצעות חשבון מתכתב שנפתח במוסד אשראי אחר, סניף אחר של מוסד האשראי. , חשבון של משתתף בהסדר, חשבון התנחלויות בין-ענפיות, המודבק בשדה "א. נ" של הנמען, או שם ומיקומו (בקיצור) של סניף מוסד האשראי המשרת את הלקוח, אם אישיו של הלקוח. מספר החשבון מוזן בשדה "Ac. N" של הנמען ותשלום הלקוח מתבצע באמצעות חשבון ההתנחלויות הבין-סניפיות, כאשר המספר בחשבון ההסדרים הבין-ענפים של הסניף אינו מודבק.

- בשדה "חשבון N" (17) מספר החשבון האישי של המוטב במוסד אשראי, סניף של מוסד אשראי, או מספר חשבון אישי במוסד של בנק אוף רוסיה (למעט חשבון מתכתב (תת חשבון) של מוסד אשראי, סניף של מוסד אשראי שנפתח במוסד של בנק רוסיה), שנוצר בהתאם לכללי החשבונאות בבנק של רוסיה או לכללי החשבונאות במוסדות אשראי הממוקמים בשטח הפדרציה הרוסית. אין להזין מספר חשבון אישי במוסד אשראי, סניף של מוסד אשראי אם המקבל הוא מוסד אשראי, סניף של מוסד אשראי.

- בשדה "הקלד אופ ." (18) (סוג הפעולה) הצופן מודבק (01) לפי "רשימת הסמלים (צפנים) של מסמכים המוחזקים בחשבונות בנק" נספח 1 לכללי החשבונאות בבנק המרכזי של הפדרציה הרוסית (בנק רוסיה) מיום 18 בספטמבר 1997 N 66 וכללי החשבונאות במוסדות אשראי ממוקם בפדרציה הרוסית, מיום 18.06.97 N 61, כפוף לשינויים ותוספות. הקוד (01) מוזן תמיד בהוראת התשלום, שכן לכל מסמך תשלום יש קוד משלו, כך ש"01" - פקודת תשלום, "02" - בקשת תשלום, "09" - פקודת זיכרון וכו'.

- השדה "תנאי תשלום". (19) (תאריך הפירעון) לא יושלם עד להנחיות מיוחדות מהבנק של רוסיה.

- שדה שם כיכר." (20) (מקודד למטרת תשלום) - לא מולא לפני הוראות הבנק של רוסיה.

- בשדה "תיאור. עמלות." (21) (סדר תשלום) סדר התשלום מוזן בהתאם לחקיקה והתקנות של בנק רוסיה, או שהשדה לא מולא במקרים שנקבעו בתקנות בנק רוסיה. אתה יכול לקבוע את סדר התשלום על ידי קריאת המאמר "על רצף התשלומים מחשבונות שנפתחו בבנק ”.

- שדה "קוד" (22) לא מולא לפני הוראות הבנק של רוסיה.

- שדה "מיל. שדה" (23) שדה מילואים. יש למלא במקרים שנקבעו בתקנות הבנק של רוסיה.

- בשדה "מטרת התשלום" (24) מטרת התשלום, שם הטובין, עבודה שבוצעה, שירותים שניתנו, מספרים ותאריכים של מסמכי סחורה, חוזים, מס (מודגש כשורה נפרדת או מוזכרת לעובדה שהמס לא שולם); ניתן גם לציין מידע הכרחי אחר, לרבות תקופת תשלום המס או האגרה, תקופת התשלום על פי החוזה. כך, למשל, מטרת התשלום היא "תשלום לפי הסכם מס. עבור כרטיס."

- בשדות "מ.פ." (43) (רווח חותם) ו"חתימות" (44) המשלם ידביק חותם (אם יש) וחתימה (חתימה) של אנשים הזכאים לחתום על מסמכי הפשרה, לפי הדגימות שהוכרזו על ידי מוסד האשראי, סניף מוסד האשראי או חטיבת המשנה של רשת ההסדר של בנק רוסיה.

- בשדה "סימני בנק המשלם" (45) יודבקו חותמת (חותמות) של מוסד האשראי, סניף של מוסד האשראי או מוסד של בנק רוסיה, התאריך והחתימה של המוציא לפועל האחראי.

- בשדה "מעשה. לבנק התשלומים". (62) (מתקבל בבנק המשלם) מציין את תאריך קבלת הוראת התשלום בבנק המשלם לפי הכללים המפורטים בשדה "תאריך".

- בשדה "חויב מהחשבון. עמלות." (71) (חויב מחשבון המשלם) מועד חיוב הכספים ממנוחשבונות משלם לפי הכללים שנקבעו לשדה "תאריך".

- בשדה "INN" (60) (TIN של המשלם) ה-TIN של המשלם מצוין, אם הוא מוקצה. TIN - זהו מספר הזיהוי של הנישום של אדם משפטי או טבעי, שמולא על בסיס "אישור רישום מס" שהונפק לנישום על ידי שירותי המס הרלוונטיים. עבור המשלם/המוטב - יחיד, מצוין מספר זיהוי משלם מס (TIN) בן 12 ספרות. עבור משלם/מוטב שהוא ישות משפטית (רוסית וזר), מצוין מספר זיהוי בן 10 ספרות של משלם מס.

- בשדה "INN" (61) (TIN של הנמען) מציין את ה-TIN של הנמען, אם הוקצה. ראה הסבר בשדה 60.

בשדות (101)-(110)

מצוין המידע שנקבע על ידי משרד הפדרציה הרוסית עבור מסים ואגרות, משרד האוצר של הפדרציה הרוסית וועדת המכס הממלכתית של הפדרציה הרוסית. שדות אלו ממולאים בעת העברת מיסים ועמלות שונות.

להצגת החומר הזה בשימוש: סעיפים 863-866 של הקוד האזרחי של הפדרציה הרוסית; הנחיות של הבנק המרכזי של הפדרציה הרוסית מס' 529 מיום 14/10/1997 "על הפורמט של הוראת תשלום והליך מילויה" (כפי שתוקן על ידי הוראות הבנק המרכזי של הפדרציה הרוסית מתאריך 02.12. 1999 מס' 691-U) ו"תקנות על תשלומים שאינם במזומן בפדרציה הרוסית" של הבנק המרכזי של הפדרציה הרוסית מס' 2- P מתאריך 03.10.2002 (כפי שתוקן על ידי הוראת הבנק המרכזי של רוסיה) הפדרציה מיום 03.03.2003 N 1256-U); כללי חשבונאות בבנק המרכזי של הפדרציה הרוסית (בנק רוסיה) מיום 18 בספטמבר 1997 N 66; כללי חשבונאות למוסדות אשראי הממוקמים בשטח הפדרציה הרוסית, מס' 61 מיום 18 ביוני 1997, בכפוף לתיקונים ותוספות.

לקבלת מידע מלא על פקודות תשלום, ניתן גם לקרוא את המאמרים הבאים באתר:

- תבנית הזמנת תשלום: דוגמאות להזמנת תשלום (דוגמאות להורדה)

- קודי סיווג תקציב (BCC) של הוראת התשלום

http://website/

- STK

- חדשות התעשייה

- אודות חברה

- גלריית תמונות

- שאלה תשובה

- אנו בוטחים

-

ייעוץ בנושאי חשבונאות ומיסוי

-

ייעול מס

- EBITDA

- ייעול מס.

- 2 במאי 2015 חוק פדרלי N 113-FZ "על תיקון חלק ראשון ושני של קוד המס של הפדרציה הרוסית כדי להגביר את האחריות של סוכני מס בגין אי עמידה בדרישות של חובות חובות"

- הנהלת חשבונות כמערכת

- תכניות מזומנים ויצוא כוזבות יפסיקו להתקיים.

- על אישור טפסים של מסמכים המשמשים במעקב מס

-

ייעול מס

- פיקוח על התקנה

-

ניתוח תיעוד עיצוב

- ניתוח היקף עבודות החשמל שבוצעו

- תיעוד תכנון: תיעוד אישור ראשוני, תכנון ואומדן. צו פיתוח. ארגון זרימת העבודה בפרויקט.

- על הליך בדיקת האמינות של קביעת העלות המשוערת של פרויקטי בנייה הון, שבנייתם ממומנת במעורבות של קרנות תקציב פדרליות.

- כל אדם שיש לו את הידע הדרוש למתן חוות דעת מעורב כמומחה?

- Electrolaboratory LLC "PROEKTELEKTRO-P".

-

עיצוב מערכות אבטחה

- מעקב וידאו לכניסה

-

התייעצות משפטית

- הלנת קנס על ידי הלקוח

- תשלום עבור עבודה שבוצעה

- מסירת עבודות שהושלמו

- תיאום האומדן

- ביצוע שינויים בתקציב

- טענת איכות

- סירוב לקבל עבודה

- מי ישלם על האור במסדרון?

- רישוי פעילות מומחים. מהו סטטוס "מומחה"?

- חוק פדרלי מס' 99-FZ מ-5 במאי 2014 על תיקון פרק 4 של חלק ראשון של הקוד האזרחי של הפדרציה הרוסית ועל הכרה בהוראות מסוימות של פעולות חקיקה של הפדרציה הרוסית כפסולים

- קבוצה מאוחדת של משלמי מסים.

- הרעיון, המהות והנושא של חוזה בנייה.

- אנחנו מקבלים היתר בנייה.

- השתתפות קולקטיבית בהליכים תחרותיים.

- בוררות

- עבודה בקבלנות

- אגודות עשויות לסרב להשתמש בחותמות

- האם יש צורך לעמוד בתקני ICAO

- ביטול חותמות עגולות - מה נשתנה בעבודת עורך דין, קצין כוח אדם ורואה חשבון.

- רכש ציבורי: רקע, תקנון מלכודות והכחשות.

-

שירותי חינוך

- אפריל 2012 מסירת חומרי ההוראה "התקנת רשתות חיצוניות" ANO MASPK

- אוקטובר 2012 מסירת חומרי ההוראה תכנון מערכות חשמל - לטובת ANO MASPK

- אפריל 2013 הזמנת CMC יחסים חוזיים בבנייה - לטובת ANO MASPK.

-

יולי 2013 פיתוח הקורס "תשתיות הנדסיות של שדות תעופה ושדות תעופה" למען שותפות ללא מטרות רווח "ארגון רגולטורי עצמי" איגוד ארגונים לבנייה, שיקום ושיפוץ מתקני תקשורת וטלקומוניקציה "StroySvyazTelecom"

- תחנת מכ"ם P-180U

- תחנת מכ"ם 19Zh6 (ST-68U)

- מכ"ם נייד 36D6-M למעקב מרחב אווירי בן שלוש קואורדינטות.

- תחנות מכ"ם

- תחנה ניידת לבינה אלקטרונית ארוכת טווח "קולצ'וגה".

- הפעלת ציוד מטאורולוגי של שדות תעופה אזרחית.

- תחנת מכ"ם P-140U.

- תמיכה טכנית רדיו לטיסות ותקשורת חשמלית (רדיו) תעופה

- נובמבר 2013 יצירת תכנית ההכשרה לקורס ההשתלמות "עבודה בארגון בנייה, בנייה מחדש ושיפוץ ע"י יזם או לקוח מעורבים על בסיס הסכם של גורם משפטי או יזם יחיד (קבלן כללי), לרבות ב. אובייקטים מסוכנים במיוחד, מורכבים טכנית וייחודיים" למען האינטרסים של ANO DPO "SNTA"

- העברת מחזור שיעורים בנושא יעילות אנרגטית באוניברסיטת ABB.

- דצמבר 2014

- יוני 2015 הקמת המתחם החינוכי והמתודולוגי "אחראי על מתקני חשמל במפעל"

- יוני 2016 הקמת UMC "ארגון תכנון, הקמה ותפעול של מערכות הנדסיות של מרכזי עיבוד נתונים"

-

ארגון בקרת בנייה ובנייה

- תיעוד בבנייה

- תיעוד מנהלי בבנייה

- ביטול ליקויים שנעשו במהלך הבנייה וזוהו במהלך הקבלה

- ציוד בנייה. לְסַפֵּק.

- ארגון ההפעלה של מרכזי עיבוד נתונים (DPC), כולל אלו המוסמכים על ידי איגוד תעשיית הטלקומוניקציה (TIA) ANSI / TIA-942-A לפי תקן תשתית טלקומוניקציה למרכזי נתונים לאמינות עד שכבה 3 (N + 1)

-

קורס בן שלושה ימים "ארגון תכנון, הקמה ותפעול מערכות הנדסיות של מרכזי עיבוד נתונים"

- יום 1

- יום 2

- יום 3

-

מאמרים ומסמכים רגולטוריים

- "רשת חכמה" - רעיון חדש או פיתוח הגיוני של מערכות אספקת חשמל?

- כללים לחשבונאות ואחסון של סולר ושמני מנוע במהלך הפעלת תחנות כוח דיזל

- על התקשרות כללית

- מדיניות חשבונאית של המיזם.

- ארגון הפעלה בטוחה של התקנות חשמל

- ניהול פרוייקט.

-

הסכם עבודה

- תיאום עבודות נוספות

- תיקון עבודה על ידי הלקוח

- תיאום האומדן

- ביצוע שינויים בתקציב

- דחיית מועדי ביצוע העבודה

- רישום עבודות נוספות

- מסירת עבודות שהושלמו

- מסירת עבודות

- תשלום עבור עבודה שבוצעה

- שינוי חומר במהלך העבודה

- טענת איכות

- סירוב לקבל עבודה

- הלקוח לא נמצא במתקן

- אספקה - קבלת חפצי התקנה שהושלמו

- הגנת העבודה - מסמכים מנהליים

- איכות חשמל

- בטיחות אש. קוד כללים.

- מומחיות בחשמל.

- מה זה OFFSHORE?

- מַשָׂא וּמַתָן.

- סוגיות כלליות של ארגון עיצוב.

- כללים לעיצוב התקנות חשמל.

- SRO וקבלנות כללית

- הרכב תיעוד הפרויקט.

-

לכידת ABC Raider.

- EBITDA

- INCOTERMS 2000

- עבודה פקידותית GOST R 6.30-2003

- תזכיר "מנהל יעיל".

- פיקוח המחבר.

- הבדלים בין חוזי עבודה לחוזי עבודה.

- שגיאות בסגירת חוזים.

- סוגי מעגלים חשמליים המשמשים ברשתות הפצה

- רשתות אספקת חשמל אדפטיבית.

- חוק חשבונאות.

- בדיקה אישית ופונקציונלית של ציוד.

-

המלצות להתקנת תחנת כוח דיזל גיבוי.

- DGU OPERATION (תמונה)

-

המלצות להפעלת תחנות כוח דיזל

- DGU OPERATION (תמונה)

- על הרכב חלקים בתיעוד הפרויקט ודרישות לתוכנם

- כללים למילוי חשבונית התאמה